Эрдсийг эрдэнэст

Ирээдүйг өндөр хөгжилд

Ирээдүйг өндөр хөгжилд

Mining The Resources

Minding the future

Minding the future

Б.Төгсбилэгт

Оюутолгой төслийн хэлэлцээрт эргэлт гарч эхэллээ. Төслийг Монголын талд илүү өгөөжтэй болгох чиглэл рүү нөхцөл байдал эргэсэн мэт харагдана. Учир нь “Рио Тинто” компани гэрээг өөрчлөхөд нээлттэй гэдгээ албан ёсоор мэдэгдсэн юм. Компанийн хуучин захирал Жан Себастьян Жак зөвхөн гэрээний хүрээнд зөвшилцөх боломжтой гэдэг байсан нь ийнхүү шинэ захирал Якоб Стаусхолмын үед уян хатан байр сууриар солигдов. “Рио Тинто”-гийн хувьд Оюутолгой нь хамгийн өсөлттэй төслийн тоонд багтаж явдаг. Энэ төслийн уурхайн олборлолтын зардал бага, хүдрийн металын агуулга өндөртэй нь Оюутолгойг “шар тос” болгож буй давуу талууд юм. Мөн ногоон металын хувьд зэс уул уурхайн томоохон компанийн үйл ажиллагааны бүтцэд багтсан байх нь ихээхэн ач холбогдолтой. Иймд Оюутолгой бүрэн хүчин чадлаараа ажиллаж эхлэх хугацаа ойртсон энэ үед “Рио Тинто”-ийн “чих зөөлөрч” байна.

Менежментийн зардлыг бууруулах, зээлийн хүүгийн зардлыг бууруулах хувилбаруудыг “Рио Тинто” дэвшүүлж болох юм. Гэхдээ үнэхээр Монголд ашигтайгаар хэлэлцээр өрнөх боломжтой юу гэдгийг хэлэхэд эрт байна.

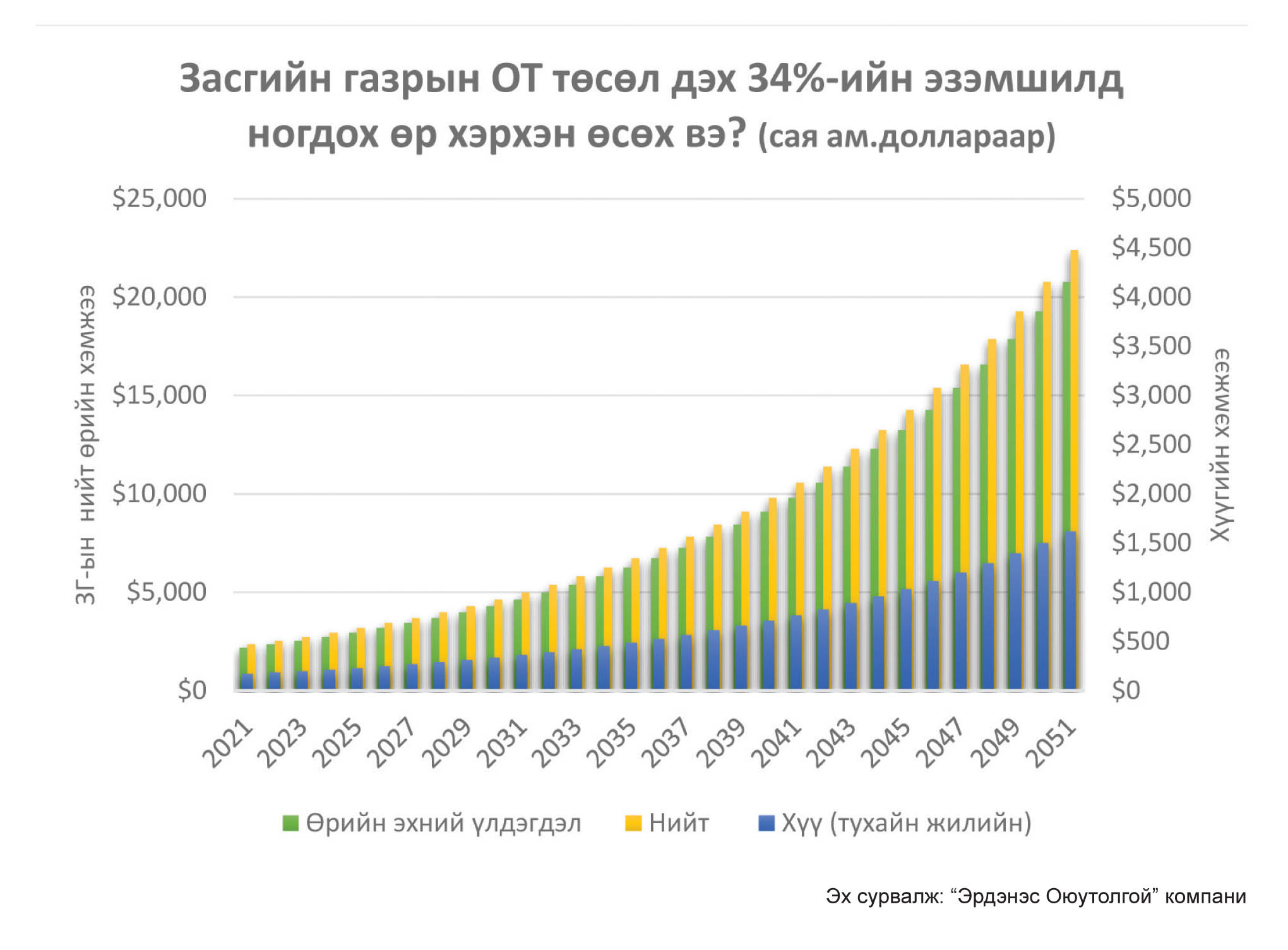

Засгийн газрын зүгээс Хөрөнгө оруулалтын гэрээг сайжруулахын хамтаар Дубайн гэрээг өөрчлөх, шаардлагатай бол цуцлах ёстойг мэдэгдсэн. Учир нь манай улс 2051 он гэхэд 22 тэрбум ам.долларын өртэй үлдэх талаар Засгийн газар нэгдүгээр сард танилцуулсан.

Одоогийн байдлаар Засгийн газрын Оюутолгой төсөлд эзэмшиж буй 34%-ийг зээлээр санхүүжүүлж байна. Уг зээлийн хүү 6.5% дээр нэмэх LIBOR (Лондоны банк хоорондын захын хүү) байгаа юм. Ингээд ирэх 30 жилд уг зээлийн хүү дунджаар 7.8%-тай байх тооцоололтойг “Эрдэнэс Оюутолгой” компани танилцуулсан. Жишээ нь нэгдүгээр сард уул уурхайн үндэстэн дамнасан Гленкор корпораци Замбид хэрэгжүүлдэг зэсийн Mopani уурхайн эзэмшлээ 1.5 тэрбум ам.долларын өрөөр солилцохоор тус улсын төртэй тохиролцсон. Энэ өрийн хүү нь LIBOR дээр нэмэх 3%-ийн хүүтэй. Тэгэхээр саяхан өрийн дефолт зарласан Замби улс манай орноос бага хүүтэй зээлтэй байж болж байна. Нөгөө талаас зээлийн хүү буураад асуудал сайжрахгүй. Зээлийн хүүг тооцох аргачлалыг өөрчлөх шаардлагатай болж таарна.

“Эрдэнэс Оюутолгой” компани зээлийн хүүгийн зардал өндөр байгааг тодотгож буй. Асуудлын гол нь зээлийн хүүгийн хувь хэмжээнээс гадна хүүнээс хүү бодогдох нөхцөл буюу нийлмэл хүүний өсөлттэй холбоотой. Жил өнгөрөх тусам манай улсын 34%-д оногдох өр “прогресс”-оор өсөхөөр байна. Үр дүнд нь ногдол ашгийг “мөрөөдөх”-өөс хэтрэхгүй цор ганц сонголт Засагт үлдэж байгаа юм. Тэгэхээр Оюутолгой төсөлтэй холбоотой бүх талуудад нийлмэл хүүний асуудал байгаа эсэхийг нягталж, ийм нөхцөлийг арилгах шаардлагатай нь харагдана. Ингэснээр “Рио Тинто”-гийн хэлээд байдаг төслийг бүх хувьцаа эзэмшигчдэд ашигтай болгохын төлөө ажиллана гэдэг “чамин үг” нь бодитоор биелэх боломжтой. Эс бөгөөс төслийг зөвхөн зээл олгогч компанид ашигтай болгож байна.

Ногдол ашиг хүртэхгүй, бас өртэй үлдэнэ, үнэхээр харамсалтай. Гэхдээ өртэй холбоотой асуудалд нэг зүйлийг тодруулах шаардлагатай. Одоогийн тооцооллоор 2051 он гэхэд Монголын тал 22 тэрбум ам.долларын өртэй үлдэх боловч уг өрийг зөвхөн “Рио Тинто” хариуцна. Тэгэхээр өр ингэж огцом өсч буй нь үндсэндээ Монголын тал огт ногдол ашиг авахгүй гэсэн санаа.

Ногдол ашгаа авахаа больё, зүгээр л тусгай роялтигоор сольё гэж Засаг санал дэвшүүлэх сонголт яригддаг. “Рио Тинто” ч энэ саналыг авч үзэх боломжтой гэдгээ мэдэгдсэн. Хуулиараа бол Стратегийн орд газарт эзэмших төрийн мэдлийн 34%-ийг 5 хүртэлх хувийн тусгай роялти төлбөрөөр орлуулах боломжтой. Тусгай төлбөр хэдэн хувьтай байх талаар Засгийн газар батална гэж Ашигт малтмалын тухай хуульд заасан байдаг. Тэгэхээр “Рио Тинто” нөхцөл байдлыг харгалзаж үзээд дээрх хувь хэмжээг тусгай роялтигоор соливол төсөл үргэлжлэх 2051 он хүртэл бүдүүн тоймоор тооцвол 2-5 тэрбум ам.доллартай тэнцэх мөнгө тусгай роялти хэлбэрээр манай улсын төсөвт нэмж орох боломжтой. Жилд 70-170 сая ам.долларын нэмэлт орлого төсөвт төвлөрүүлнэ гэсэн үг. Гэхдээ яагаад 22 тэрбум ам.долларын өр үлдээх хувь эзэмшлийг “Рио Тинто” орлогоо алдан байж солино гэж? Үүний хариуд компани өөртөө давуу байдал үүсгэх дахин нэг шаардлага Монголын талд тавьж болох юм.

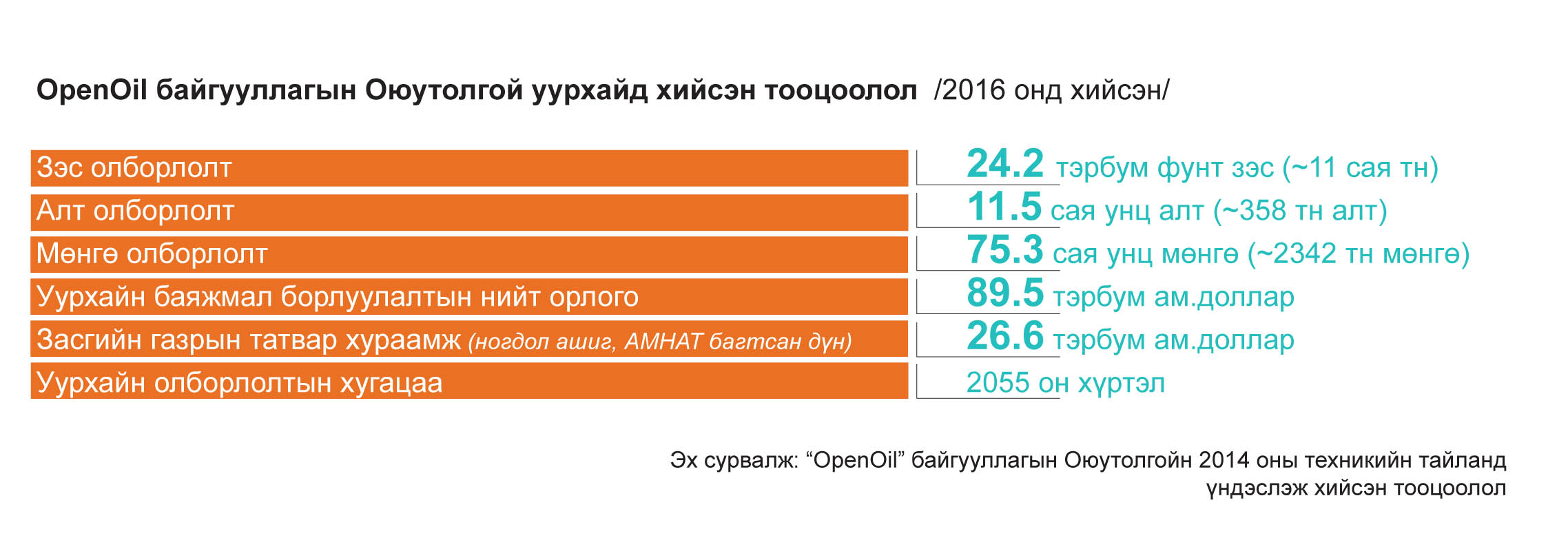

Гэхдээ нөгөө талаас Засаг хувь эзэмшлээ тусгай роялтигоор солих нь үнэхээр ашигтай эсэхийг сайтар нягтлах шаардлагатай. Монголын зарим эдийн засагчид хувьцаагаа эзэмшээд явах нь ашигтай байх боломжтойг илэрхийлж байна. “OpenOil” байгууллагын 2016 оны тооцоогоор, Монголын тал 2035 оноос эхлэн ногдол ашиг авах бөгөөд төслийн хугацаанд нийт 2.4 тэрбум ам.долларыг ногдол ашиг хэлбэрээр авах боломжтойг үнэлж гаргаж байжээ. Энэ тооцооллыг одоо ашиглах боломжгүй ч 34%-д оногдох зээлийн нөхцөлийг ашигтайгаар эргүүлж чадвал ногдол ашиг багагүй хэмжээтэй байх бүрэн боломжтойг илэрхийлнэ. Ирээдүйн зах зээлийн өсөлттэй зэрэгцээд уг хэмжээ тусгай роялти авах хэмжээтэй дүйцэх, магадгүй өндөр байх боломжтой. Тэгэхээр 34%-ийн эзэмшлээ авч үлдэх үү, эсвэл тусгай роялтигоор солих байдлаар асуудлыг шийдвэрлэх эсэх нь Засаг хэрхэн хэлэлцээр хийхээс шууд хамаарна.

Төслийн хөрөнгө оруулалтын зардлыг 2030 он гэхэд төлж дуусах хуваарьтай байсан бол одоо 2035 он, үүнээс хойш ч болж хувирсан. Энэ нь “Оюутолгой” компанийн төлөх ААНОАТ-ын хэмжээг үлэмж бууруулахаар байгааг Засгийн газар дуулгасан. Тодруулбал ердөө дөрөвхөн жил орлогын татвар төлж, нийтдээ 428 сая ам.долларыг төсөвт төвлөрүүлэхээр байгаа юм. Уг орлогын албан татварыг 2037 оноос эхлэн нийт зургаан жил үндсэндээ 870 сая ам.доллар төлөх тухай Туркойз Хилл-ийн Оюутолгойн 2020 оны техникийн тайланд тусгасан. Энэ нь Оюутолгойн 2016 оны техникийн тайланд уг үзүүлэлт 2.31 тэрбум ам.доллар байсантай харьцуулахад мэдэгдэхүйц буурчээ. Харин “OpenOil”-ийн тооцооллоор, аж ахуйн нэгжийн орлогын албан татварт нийтдээ 3.4 тэрбум ам.доллар Монголын талд төлөхөөр тусгагдсан байсан юм.

Зөвхөн ногдол ашиг, компанийн орлогын татвараас нөхцөл байдал Монголын талд ашиггүй болж ирсэн нь харагдаж байна.

Энэ бүхэн нь үнэхээр уурхайн өргөтгөл шатны хөрөнгө оруулалтын зардал 1.5 тэрбум орчим ам.доллараар өссөн болон ашиглалтад орох хугацаа 21 сараар хойшилсноос болсон уу? Эсвэл ганцхан “Дубайн гэрээ”-нээс үүдэлтэй юу? Оюутолгойн зэс, алтны нөөц буурахаар байгааг бас мартаж болохгүй. 2020 оны шинэчилсэн ТЭЗҮ-ээр далд уурхай буюу Хюго Даммет ордын хойд бүс дэх металын нөөц өмнө нь тооцоолсноос 1.3 сая тонн зэс, 1 сая унц алт, 8.1 сая унц мөнгөөр хорогдохоор байгааг өнгөрсөн долдугаар сард Туркойз Хилл мэдээлсэн. Уг ТЭЗҮ-ийг Монголын талд батлах ажил хүлээгдэж байна.

Эдгээр асуудал “Рио Тинто”-г гэрээг өөрчлөх талд хүлээцтэй хандахаас өөр аргагүй байх шалтгаан болсон болов уу.

Гэхдээ Хөрөнгө оруулалтын гэрээ хэрхэх нь ойлгомжгүй байна. Хөрөнгө оруулалтын гэрээнд дийлэнх татвар, хураамж, роялти төлбөрийг ирээдүйн хуулийн өөрчлөлтөөс үл хамааран нэг түвшинд царцаасан байгааг бүгд мэднэ. Энэ гэрээний зарим заалтыг сайжруулахгүй бол Дубайн гэрээг хичнээн цуцлаад ямар ч нэмэргүй. Тиймээс ч Засгийн газрын Ажлын хэсэг Хөрөнгө оруулалтын гэрээг сайжруулахаар “Рио Тинто”-той хэлэлцээр хийж буй.

Жирийн үед төсөлтэй холбоотой хэлэлцээрүүд хөрөнгийн бирж дээрх “Туркойз Хилл Ресурс”-ын хувьцааны ханшийг доод цэгт аваачиж болзошгүй байсан. Эсрэгээр Оюутолгой төслийн 66%-ийг эзэмшдэг Туркойз Хилл-ийн хувьцаа тасралтгүй өссөөр байна.

Хоёрдугаар сарын сүүлийн хагаст тус компанийн хувьцааны ханш 2019 оны дөрөвдүгээр сараас хойших хамгийн дээд хэмжээнд хүрч өсөөд байна. Ийнхүү өсч буй гол шалтгаан нь зэсийн ханш 2012 оноос хойших дээд хэмжээнд хүрч 9000 ам.долларын босгыг хол даваад буй юм. Цаашид ч зэсийн ханш өсч 10 мянган ам.долларын босгыг давах таамгийг Citi групп дэвшүүллээ. Нөгөө талаас төсөл цааш амжилттай хэрэгжинэ гэсэн итгэл хөрөнгө оруулагчдад байгаагийн илрэл байж болох юм.

Зэсийн ханшийн урт хугацааны төлөв дэлхийн улс орнууд хүлэмжийн хийн ялгаруулалтаа бууруулах зорилтоор улам бүр баталгаажиж байгаа юм.

Берлинд төвтэй судалгааны OpenOil байгууллага 2016 онд ийм байдлаар Оюутолгойн санхүүгийн загварыг гаргасан байдаг. Туркойз Хилл-ийн сүүлд танилцуулсан 2020 оны техникийн тайланд зэсийн ханшийг 3.08 ам.доллар/фунт буюу 6900 ам.доллар/тонн, алтыг 1292 ам.доллар/унц, мөнгийг 19 ам.доллар/унцаар тооцжээ. Тэгвэл он гарсаар алтны ханш унц тутамд 1800 ам.доллар, мөнгө 27 ам.доллар, зэс 9000 ам.долларыг даваад байгаа юм. Ханш ямар байхыг хэлэхэд хэцүү ч эрдсийн шинэ супер цикл эхэлсэн байж мэдэх таамгийг хөрөнгө оруулалтын банкууд эхнээсээ цухуйлгах болсон.

Тэгэхээр одоогоор зах зээл Оюутолгойн хувьцаа эзэмшигч талуудад ашигтай өрнөж байна. Ийм үед талууд ая эвээ олж нэгдсэн шийдэлд хүрэх шаардлагатай нь ойлгомжтой.

2022 оны аравдугаар сард далд уурхайн үйлдвэрлэлийн тогтвортой олборлолт эхлэх төлөвийг “Рио Тинто” компани танилцуулсан. Ингэснээр “Оюутолгой” бүрэн хүчин чадлаар ажиллаж эхлэх замдаа орох юм. “Оюутолгой” ХХК-ийн зүгээс 2021 оны дундуур агуйлах ажлаа эхлүүлэхийн тулд эхлээд ордын нөөцийг тодотгол, шинэчилсэн ТЭЗҮ-ийг батлуулах шаардлагатайг тэмдэглэсэн. Чухамдаа энэ хугацаанд багтаж хоёр тал яриа хэлэлцээрээ эцэслэх шаардлагатайг харуулж байна. Эс бөгөөс уурхайн төлөвлөгөөт ажлууд хугацаанаасаа хойшлох эрсдэлтэй. Хугацаа хойшилно гэдэг нь төслийн зардалд өөрчлөлт орох шалтгаан болно.

“Рио Тинто” компанийн хувьд зэсийн салбарт идэвхийлэн ажиллаж байгаа бөгөөд одоогийн байдлаар АНУ (Кэннэкот), Чили (Эскондида), Монголд (Оюутолгой) зэсийн уурхайн хувь эзэмшиж байгаа юм. Хэдий тийм ч тус компанийн нийт ашгийн 90% нь Австрали дахь төмрийн хүдрийн салбараас эхтэй байна. Энэ нь чухамдаа тус компани төмрийн хүдрийн орлогоос хэт хамааралтай байдлаа бууруулахад чармайх хэрэгтэйг харуулна. Зэсийн хувьд “ирээдүйн метал” гэж үзэж болно. Иймд компани цаашид АНУ-ын Аризона дахь 55%-ийн эзэмшлийн зэсийн Resolution, Австралид орших 100%-ийн эзэмшлийн Winu зэрэг зэс, алт, мөнгөний уурхайн төслийг эхлүүлэхээр ажиллаж байна. Winu төслийн олборлолт 2024 онд эхлэх бол Resolution-ых зөвшөөрлөө авах шатандаа өрнөж байна. Зэсийн Resolution төсөл ашиглалтад орсноор дэлхийн зэсийн томоохон уурхайд тооцогдох бөгөөд дөчин жилийн хугацаанд 20 сая тонн зэс олборлох төлөвтэй юм.

Тэгэхээр “Рио Тинто” компани зэсийн бизнес рүү нэлээд давшилттай ажиллаж буй нь эндээс харагдана.

100 жилийн настай уурхай гэж “Оюутолгой” төслийг ярьдаг. Энэ үнэн. Гэхдээ бидний одоогийн эдийн засгийн тооцооллыг авч үзэж буй ил болон далд уурхайн (Хюго Даммет-ийн хойд бүс) ашиглалтын тооцоо 2051 он хүртэл үргэлжлэх төлөвтэй байна. Өөрөөр хэлбэл бусад бүлэг ордыг ашиглах тохиолдолд дахин томоохон хөрөнгө оруулалт яригдана гэдгийг анхаарах хэрэгтэй.

Оюутолгой төсөл Монголд ханган нийлүүлэлтийн худалдан авалт, хүний нөөц, ур чадварын талаар асар их өгөөжөө өгч байгаагийн хувьд эдийн засгийн томоохон хөдөлгөгч хүч гэдэг нь тодорхой. Гэхдээ аливаа төслийн ашигтай эсэхийг улсын төсөвт төлж буй татвар, хураамжийн дүн, тухайн төслөөс олох нийт орлогын харьцаагаар тодорхойлдог. Одоо Засгийн газар яг энэ асуудлыг шийдвэрлэх замдаа байна. Хөрөнгө оруулалтын гэрээ зурагдсан цагаас эхлэн Монголын төр ашгаа нэмэгдүүлэхээр олон удаа оролдож байсан ч 34%-д холбоотой зээлийн хүүг бууруулсныг эс тооцвол бүгд бүтэлгүйтсэн билээ. Энэ удаад “Рио Тинто” “хөшүүн байдлаа” халах эрмэлзэлтэй байгаагаас үзвэл оролдлого амжилттай болж мэдэхээр байна. Тиймээс Оюутолгойн “шинэ дүрэм” монголчуудад үнэхээр ашигтай болж чадах эсэхийг Засгийн газрын хэлэлцээр хийх ур ухаан шийднэ.