Эрдсийг эрдэнэст

Ирээдүйг өндөр хөгжилд

Ирээдүйг өндөр хөгжилд

Mining The Resources

Minding the future

Minding the future

Г.Идэрхангай

Ердөө дөрвөн сарын өмнө (2021.03 сар) Сангийн сайд Б.Жавхлан “Төсөвт тодотгол хийх эсэхийг хэлэхэд эрт байна. Тодотгол хийе гэж иргэд шаардаж байгаа ч энэ бол миний шийддэг асуудал биш. Төсвийн зардал тасалдаагүй, хөрөнгө оруулалт зогсоогүй” хэмээн мэдэгдэж байлаа. Гэвч цар тахлын халдварын нөхцөл байдал хүндэрч, хилийн боомтууд хаагдан улсын эдийн засаг улам ч эрсдэлд оров. Арга буюу улсын баяр наадмын өмнөхөн (07.08) УИХ төсвөө яаравчлан тодотголоо. 2021 оны макро эдийн засгийн төсөөлөл өнөөдөр анх тооцон төсөвт тусгаснаас өөрөөр “эргэжээ”. Өөрөөр хэлбэл, төсвийн алдагдал энэ оны Төсвийн тухай хуульд баталсан түвшнээс нэмэгдэхээр байгаа нь төсөвт өөрчлөлт оруулахаас өөр гарцгүй байдалд оруулсан юм. Төсвийн алдагдлын хэмжээ бүр ДНБ-ий 8.8%-д хүрч нэмэгдэхээр байна. Уг нь 2021 оны төсвийг төсвийн тусгай шаардлагын хязгаарлалтад буцаж нийцсэн он байх болно хэмээн Сангийн яам өнгөрсөн жил эерэгээр төсөөлж байсан билээ.

Төсвийн тогтвортой байдлын тухай хуульд УИХ нэгдсэн төсвийн тэнцвэржүүлсэн тэнцлийн алдагдлыг тухайн жилийн оны үнээр тооцсон ДНБ-д эзлэх хувь хэмжээг 2021 онд 3.6%-иас, 2022 онд 2.8%-иас тус тус хэтрүүлэхгүй, 2023 оны төсвийн жилээс эхлэн нэгдсэн төсвийн тэнцвэржүүлсэн тэнцэл нь тухайн төсвийн жилийн ДНБ-ий 2%-иас илүүгүй алдагдалтай, эсхүл ашигтай байхаар тусгасан. Тэгвэл уг хуульд УИХ “засвар” хийхдээ төсвийн алдагдлын ДНБ-д эзлэх хэмжээг 2021 онд 8.8%, 2022 онд 5.1%, 2023 онд 3.6%, 2024 онд 2.8%-иас хэтрүүлэхгүй байхаар өөрчиллөө.

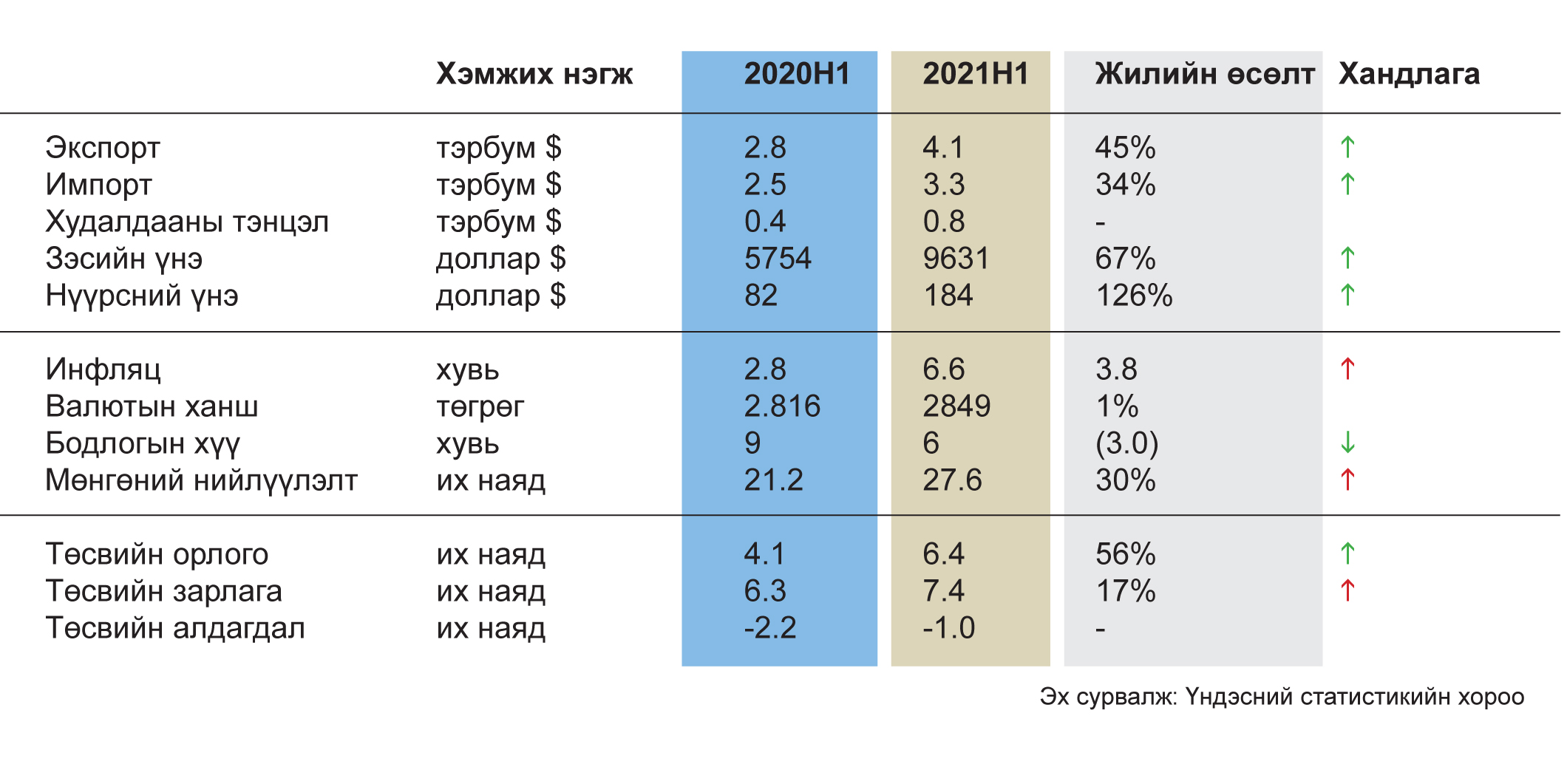

Оны эхний зургаан сарын байдлаар Улсын нэгдсэн төсвийн нийт тэнцвэржүүлсэн тэнцэл (нэгдсэн төсвийн тэнцвэржүүлсэн орлого, нэгдсэн төсвийн нийт зарлагын зөрүү) 1.1 их наяд төгрөгийн алдагдалтай гарсныг Үндэсний статистикийн хорооноос (07.21) мөн мэдээлэв. Төсвийн нийт орлогын 79%-ийг татварын, 12%-ийг татварын бус, үлдсэн 10%-ийг Ирээдүйн өв сан болон Төсвийн тогтворжуулалтын санг эзэлж байна.

Чухамдаа энэ жилийн төсвийн тодотгол нь цэвэр коронавируст халдварын нөхцөл байдалд зориулсан концепцтой. Цар тахлын эрсдлийг бууруулж, эрүүл мэндийн салбарын бэлэн байдлыг хангаж, иргэдийн орлогыг хамгаалах, төрийн байгууллагуудын тогтоосон хэмнэлтийн горимыг үргэлжлүүлэхэд чиглэж байна. Юутай ч эрүүл мэндийн салбарт нийт 735.1 тэрбум төгрөгийн (улсын төсвөөс 241.2 тэрбум, эрүүл мэндийн даатгалын сангаас 493.9 тэрбум) нэмэлт санхүүжилтийн эх үүсвэрийг Төсвийн тодотголд суулгаж өглөө. Мөн сар бүр олгодог хүүхдийн мөнгөн тэтгэмжийг (100 мянган төгрөг) он дуустал олгоход 576 тэрбум төгрөгийг нэмж тусгав.

Эрүүл мэндийн салбар болон иргэдэд чиглэсэн бодлогоо үргэлжлүүлж байгаа нь сайшаалтай боловч нөгөө талдаа төсөв тодотгох болгонд Төсвийн тогтвортой байдлын тухай хуулийг хөнддөг нь гэм биш зан болжээ. УИХ-аас баталсан улсын төсвийн алдагдал сүүлийн хоёр жилд нийт дүнгээр 8 их наяд орчим төгрөг. Үүний дор хаяж 50% нь “үр ашиггүй” төслүүдэд зарлага болж шингэдэг гачлантай. Төсвийн тодотголд Монгол Улсын 2021 оны нэгдсэн төсвийн орлого 13 их наяд 731.7 тэрбум, зарлага 15 их наяд 748.3 тэрбум төгрөг болж, харин алдагдал нь 3 их наяд 691.8 тэрбум төгрөг байхаар тусгасан. Ийм их хэмжээний алдагдалтай жил бүр батлагддаг төсөв, төсвийн тодотголтойгоор Монгол Улс эдийн засгаа удирдаж байна.

Ер нь цаашдаа “хүссэн үедээ” төсвийн тогтвортой байдлын хязгаарыг эвддэг энэ гажуудлыг зогсоож, төсвийн хязгаарыг Үндсэн хуульдаа суулган, төсвийн төлөвлөлтийг зөв хийхгүй бол нөхцөл байдал улам хүндрэх нь ойлгомжтой. Төсвийн хязгаарыг тогтоож өгсөн зүйл заалтууд бүр 1940 оны Үндсэн хуульд ч байсныг санахад илүүдэхгүй. 2019 онд Үндсэн хуульд нэмэлт, өөрчлөлт хийхдээ “Улсын төсвийг хэлэлцэн батлахдаа төсвийн орлого, зарлагын бүтцийг өөрчилж, Засгийн газрын анх өргөн мэдүүлсэн төсвийн зарлагын алдагдлын хэмжээг нэмэгдүүлж болохгүй” гэсэн заалтыг шинээр оруулж ирсэн. Гэсэн хэдий ч Засгийн газрын өргөн барьсан төсвийн төслийг УИХ-ын гишүүд зарлагыг нь хэтрүүлж, алдагдлыг нэмэх байдлаар баталдаг нь хэвээр байна. Төсвийн зарлагыг нэмдэг, төсвөөс гадуур данс гаргадаг энэ гажуудлыг Үндсэн хуулиар л хязгаарлах ёстой юм. Төсвийн суурь харилцааг зохицуулдаг Үндсэн хууль, Төсвийн тухай хууль, УИХ-ын тухай хууль, Засгийн газрын тухай хууль, Төсвийн тогтвортой байдлын тухай хууль гээд цөөн хэдхэн хууль бий. Гэтэл Ковид-19 цар тахал анх дэгдсэн цагаас хойш төсвийн орлого тасалдаж, улмаар УИХ-аас Коронавирусын халдвар цар тахлаас урьдчилан сэргийлэх нөлөөллийг бууруулах тухай хуулийг өнгөрсөн оны хавар баталсан. Уг хуульд “Хямралын эсрэг холбогдох санг арвижуулах зорилгоор жилийн батлагдсан төсвийн нийт зарлагын хэмжээг нэмэгдүүлэхгүйгээр төсвийн ерөнхийлөн захирагч хооронд, хөрөнгийн болон урсгал зардал хооронд төсвийн зохицуулалт хийнэ” гэсэн нэг заалтыг “шигтгэж” оруулсан юм. Энэ заалт өнөөдөр төсөв болон төсөвт батлах бүрт УИХ, Засгийн газрын дунд будлиан үүсгэсээр. Хөрөнгө оруулалт, урсгал зардал хоёрыг хооронд нь хольж, тэгэхдээ бүр УИХ биш Засгийн газар нь шилжүүлж зарцуулж болох тухай хачирхалтай заалт зөвхөн энэ хуульд тусгагдсан.

Төсвийн тухай хуулийн 42.1-д “Төсвийн ерөнхийлөн захирагч хоорондын төсвийн зохицуулалтыг зөвхөн тухайн жилийн төсөвт тодотгол хийж шийдвэрлэнэ” гэсэн заалт бий. Чухамдаа Төсвийн тухай хууль нь төсвийн орлого их хэмжээгээр тасалдвал, төслийн зарлага их өсвөл, төсвийн ерөнхийлөн захирагч нарын хооронд шилжүүлэн зарцуулахаар бол төсөвт тодотгол хийх зохицуулалттай. Гэтэл Коронавирусын халдвар цар тахлаас урьдчилан сэргийлэх нөлөөллийг бууруулах тухай хуульд тусгасан “шилжүүлэн зарцуулах” тухай заалтыг Сангийн сайд удаа дараа хөндөж, орлого хангалттай учраас төсөвт тодотгол хийх нөхцөл бүрдээгүй хэмээн мэдэгдсээр ирсэн. Төсвийн ерөнхийлөн захирагч нарын хооронд Сайдын багц шилжүүлэх асуудал зөвхөн УИХ-ын тухай хууль, Төсвийн тухай хуулиар л зохицуулагддаг. Өөрөөр хэлбэл, Төсвийг өөрчлөн батлах эрх УИХ-ын онцгой бүрэн эрх болохоос Засгийн газрын шууд мэдлийнх биш. Хууль булаацалдсан энэ асуудал цаашид ужгирбал Үндсэн хуулийн цэц дээр тулж очтолоо будилах биз ээ. Хамгийн гол нь энэ хооронд том алдаа гарч байгаа юм. Төсвийг нь хангалттай шийдэж өгөөгүйгээс эрүүл мэндийн салбар ихээхэн хүндрэлд орсон нь бодит үнэн. Хэрэв Эрүүл мэндийн сайд нь цар тахлын халдварын тархалтад нийцсэн нэмэлт багц төсөвтэй байсан бол өнөөдрийнх шиг нөхцөл байдалтай тулгарахгүй хэмээн туршлагатай эдийн засагчид хэлж байна. Төсөвт тодотгол хийж Засгийн газраас эрүүл мэндийн салбарт нэмэлт хөрөнгө гаргаж байгаа ч энэ хөрөнгө наймдугаар сарын сүүлээс нааш Эрүүл мэндийн яаманд очихгүй хэмээн Сангийн яамны холбогдох албаны мэргэжилтнүүд онцлов.

Нүүрсний экспортын биет хэмжээг 28 сая тонноор тооцов

2021 оны улсын төсөвт нүүрсний экспортыг 42 сая тонноор төлөвлөсөн. Гурван жил дараалан ийм хэмжээний экспортыг төлөвлөсөн ч үүндээ хүрсэн нь үгүй. Энэ удаагийн төсвийн тодотголд нүүрсний экспортыг 28 сая тонн болгож буурууллаа. Энэ хэмжээ бол өнөөдрийн боломжит хувилбар ч нүүрсний экспортын биет хэмжээ үндсэндээ 13.3 сая тонноор буурснаар төсвийн орлого 368 орчим тэрбум төгрөгөөр тасалдах эрсдэл нэгэнт нүүрлэв. Гэтэл 2021 оны эхний хагас жилийн (01.01-07.1) нүүрсний экспорт 9.58 сая.тонн байгаа нь оны эцэс гэхэд 28 сая тонноо бараадах уу гэдэгт эргэлзээтэй.

Ашигт малтмалын экспортын хэмжээг нэмэгдүүлэх чиглэлээр Засгийн газар ихээхэн хүч тавьж ажиллаж байна. Оны эхнээс л тээвэр хийж байгаа жолооч нарыг бүрэн вакцинжуулах, экспортын голлох боомтуудыг “Ногоон бүс”-ээр зарлах зэргээр янз бүрийн арга хэмжээг авч хэрэгжүүлж байгаа. Гэвч Гашуунсухайтын боомт, Цагаанхадны шилжүүлэн ачих цэг дээр цар тахлын халдварууд илэрч хатуу хөл хорио тогтоосон нь экспортод сөрөг нөлөө үзүүлж буй. Он дуустал үлдэж байгаа зургаан сард хилийн боомтууд үргэлж нээлттэй байна гэсэн баталгааг одоогоор Хятад, Монголын аль нь ч өгөхгүй байгаа. Цар тахлын халдварын нөхцөл байдлаас энэ бүхэн хамаарна.

2021 оны батлагдсан төсөвт олон улсын зах зээл дээрх цэвэр зэсийн үнийг тонн тутамд 6500 ам.доллар, нүүрсний үнийг тонн тутамд 89-195 ам.доллар байхаар тооцсон. Харин зэсийн хувьд 2021 оны тонн тутамд дунджаар 9076 ам.доллар байх төлөвтэй. Төсвийн тодотголд тусгаснаар зэсийн үнийн өсөлтөөс энэ онд төсөвт нийт 572,1 тэрбум төгрөг нэмэгдэх төлөвтэй бөгөөд үүнээс Төсвийн тогтворжуулалтын санд 261.6 тэрбум төгрөг, “Ирээдүйн өв сан”-д 68.5 тэрбум төгрөг, улсын төсөвт 242 тэрбум төгрөгийг хуваарилахаар тооцжээ. Гэхдээ төсвийн тодотголд тусгаснаар Ирээдүйн өв санд хуваарилах орлогын хэмжээ батлагдсан төлөвлөгөөнөөс даруй 111.7 тэрбум төгрөгөөр буурахаар байна.

2030 он хүртэл “гар хүрэх” ёсгүй “Ирээдүйн өв сан”-д ашигт малтмалын төлбөрийн 65% нь хуримтлагдаж байна. Гэхдээ нүүрсний экспортын бууралтаас шалтгаалсан орлогын тасалдлыг зэсийн үнийн өсөлтөөр нэмэгдэх орлогоор нөхөхөөр байгаа боловч тэрхүү нэмэлт орлогын дийлэнх хэсэг хуулийн дагуу Төсвийн тогтворжуулалтын санд төвлөрөх юм. Зэсийн дундаж үнийг өндөр тооцоод байх юм бол Төсвийн тогтворжуулалтын санд бага хуримтлагдах эрсдэлтэй. Эдийн засагчид зэсийн дундаж үнийг бага авч, төсвийн зардалд бага зарцуулж илүү хуримтлуулах тухай ярьдаг ч эрх баригчид харин эсрэгээр нь шийддэг. Ер нь төсвийн орлогын 26%-ийг уул уурхайн салбар бүрдүүлэхээр төлөвлөсөн ч уг хэмжээндээ бүрэн хүрэх эсэх нь өнөөдрийн байдлаар ойлгомжгүй, тодорхойгүй зүйл олон. Дэд бүтцээ сайжруулаагүй нөхцөлд Монгол Улсын эдийн засаг ойрын гурван жилдээ сайжирна гэдэгт найдалтгүй. Оюутолгойн далд уурхай төлөвлөсөн хугацаандаа ашиглалтад орох уу. Дубайн гэрээг цуцалж, Хөрөнгө оруулалтын гэрээг сайжруулах тухай Засгийн газар, Оюутолгойн хэлэлцээ удаашралтай, гацаатай хэвээр байна. Тавантолгой-Гашуунсухайтын экспортын төмөр замыг ирэх жил ашиглалтад оруулна гэж байгаа ч хилийн холболтын цэг дээр одоо ч шийдэл гараагүй, хүлээлтийн байдалтай. Экспортын өргөн төмөр зам Ганцмодны боомт дээр очлоо ч жилдээ 30 сая тонн нүүрсийг терминал дээр вагоноос буулгаж цааш зөөвөрлөх гээд олон асуудал тодорхой биш байна. Том төслүүдийн удаашрал төсвийн орлогод мэдээж үлэмж хэмжээгээр нөлөөлнө.

Төсвийн алдагдлыг бондоор нөхдөг нь зөв гарц биш

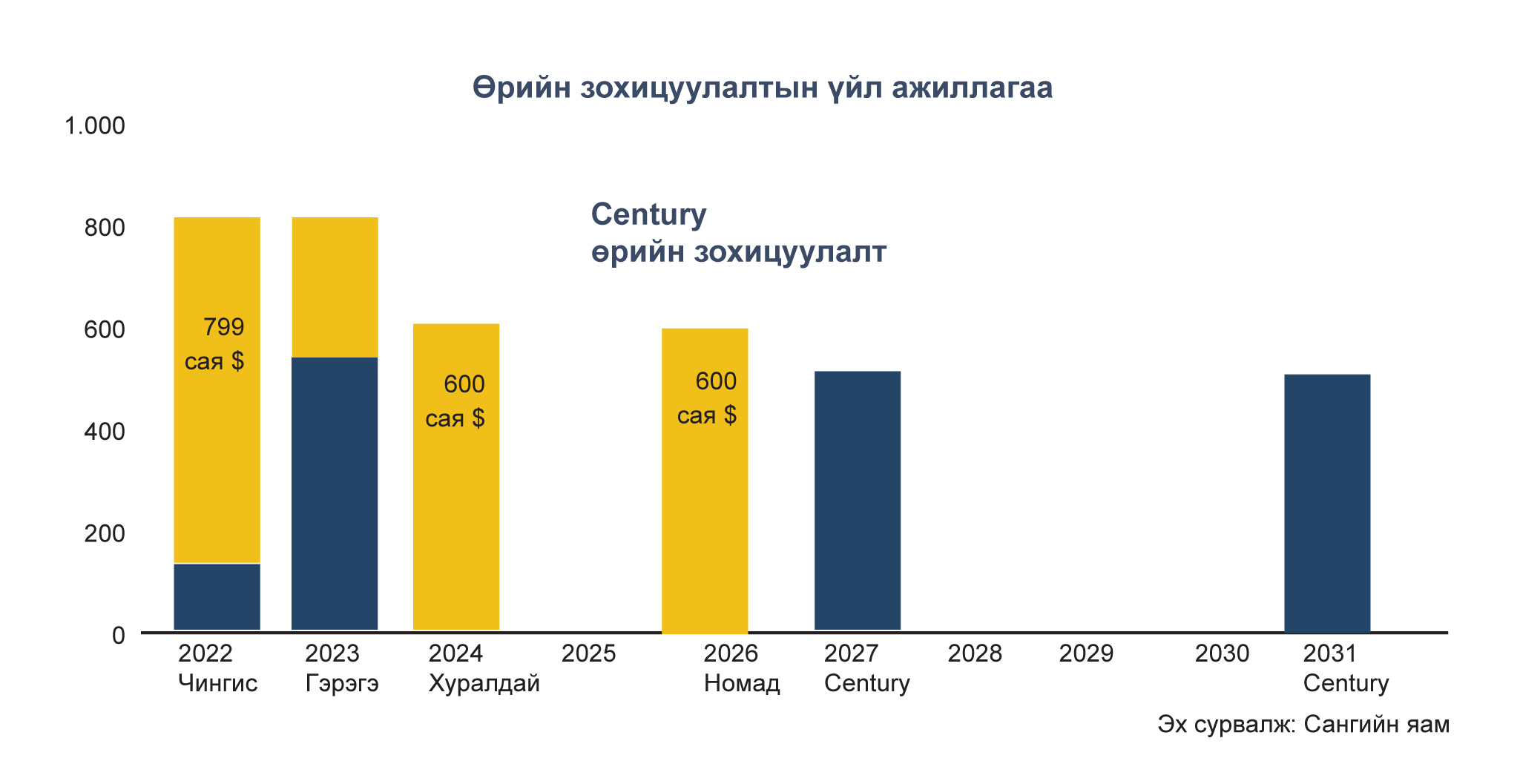

Төсвийн алдагдлыг их хэмжээний бонд босгож өөрөөр хэлбэл өрийг өрөөр санхүүжүүлдэг механизмаараа яваад байх нь үр ашиг өгөхөөсөө илүүтэй эрсдэлийг нэмж байгааг шүүмжилдэг эдийн засагчид олон. Өнгөрсөн оны есдүгээр сард 2021 оны төсвийн төслийг УИХ-д өргөн барихын өмнө “Номад” бондыг 5.1%-ийн хүүтэй 600 сая ам.долларыг босгосон билээ. Тэгвэл 2021 оны төсвийн тодотголыг батлахын өмнө “Сеntury” өрийн зохицуулалтын хүрээнд нийт 1 тэрбум ам.доллар олон улсын санхүүгийн зах зээлээс татан төвлөрүүлж эдийн засагт хэмнэлт хийснээ Сангийн яам зарласан.

Тодруулбал, “Чингис”, “Гэрэгэ” бондын 1 тэрбум ам.долларын өр төлбөрийг бага түвшний хүүтэй дахин санхүүжүүлж өрийн зохицуулалт хийж амжсан. Ингэж төсвийн алдагдалдаа менежмент хийж байгаа ч цаашдаа 10 жилээс богино хугацаатай бонд Монгол Улсын эдийн засагт үр өгөөжөө өгөхгүй, бөөн хүү төлсөөр байх болно гэдгийг өнгөрсөн болоод одоогийн үйл явдлууд харуулна.

Ер нь бол шинэ бонд гаргахыг хязгаарлаж, бондын өрөөр төсвийн алдагдлыг нөхдөг “зуршил”-аасаа Монгол Улс салах хэрэгтэй. Тэгэхгүй бол эргээд төсөвтөө дарамт болсоор байх болно. “Мазаалай” бондын үлдэгдэл 132.6 сая ам.долларын үндсэн төлбөрийг улсын төсвөөс 2021 оны дөрөвдүгээр сард бүрэн төлж барагдуулсан. Ингэснээр дунд хугацааны гадаад төлбөрийн дарамт 0.6 тэрбум ам.доллараар буурсан хэдий ч үндсэн төлбөрийн төсөвт учруулах дарамт өндөр хэвээр. Гадаад бондын төлбөрт 2022-2024 онд 2.3 тэрбум ам.доллар төлөх хуваарьтай. Төсвийн тодотголоор Засгийн газрын өрийн үлдэгдлийг ДНБ-д харьцуулахад 2021 онд 61.3%, 2022 онд 63%, 2023 онд 59.7%, 2023 онд 54.5%-д тус тус хүрэхээр байна. Энэ нь Төсвийн тогтвортой байдлын тухай хуульд заасан Засгийн газрын өрийн тухай төсвийн тусгай шаардлага 2022 онд мөн л зөрчигдөхөөр байгаа юм.

Монгол Улсын нийт өр 30 орчим тэрбум ам.доллар. Жилдээ 3 их наяд гаруй төгрөгийг өрийн үйлчилгээний зардалдаа төлж байна. Энд онцлох нэг бас нэгэн зүйл бол 2017 онд Төсвийн тогтвортой байдлын тухай хуулийн 19.3-т “Засгийн газрын өрийн үлдэгдлийн ДНБ-д эзлэх хувь хэмжээг 2015 онд 58.3%, 2016 онд 88%, 2017 онд 85%, 2018 онд 80%, 2019 онд 75%, 2020 онд 70%, 2021 онд 60%-иас хэтрүүлэхгүй байхаар тусгасан.Гэтэл 2021 оны төсвийн тодотголд энэ хэмжээг “Засгийн газрын өрийн үлдэгдлийн ДНБ-д 2021, 2022 онд 70% болгож өөрчиллөө. Эндээс харахад Засгийн газар өрийн таазыг зохистой хэмжээнд барьж чадахааргүй нөхцөл байдалд оржээ.

Ер нь Төсвийн суурь урсгал зардал хэт өндөр байгаа нөхцөлд цаашид хөрөнгө оруулалтын төслүүдээ зөв эрэмбэлж, ач холбогдлын дарааллаар нь хэрэгжүүлж явахгүй бол төсвийн алдагдал, өрийг нэмсээр “Голланд өвчин”-дөө улам ч нэрвэгдэх аюултай. Монголд төсвийн удирдлага бий юу гэж хэн нэгэн асуувал “байхгүй” гээд хэлэхэд буруудахгүй. Өөрөөр хэлбэл, том төслүүдийн хэрэгжих хугацаа сунах тусам бид илүү их өрөнд орж байгаа. 2017 онд ашиглалтад орох байсан Хөшигийн хөндийн нисэх онгоцны буудал хэдийгээр энэ онд үүдээ нээж байгаа ч Монгол Улс авсан зээлээ төлсөөр ирсэн. Газрын тос боловсруулах үйлдвэр гэхэд 3 том хэсгээс бүрдсэн төслийн ердөө нэгийг нь л хийж гүйцэтгэж байна. Гарсан бүтээгдэхүүнийг хэрэглэгчдэд хүргэх борлуулалтын сүлжээний талаар өнөөдөр ярьж байгаа хүн бараг алга. Энэ мэтээр төслүүдийн хэрэгжих хугацаа сунахын хэрээр зардал өсч, зээлийн хүү нэмэгдсээр. Харин цаг хугацаандаа орж ирэх орлого нь хойшилсоор байна.