Эрдсийг эрдэнэст

Ирээдүйг өндөр хөгжилд

Ирээдүйг өндөр хөгжилд

Mining The Resources

Minding the future

Minding the future

The Mongolian Mining Journal /Sep.2020/

Э.Оджаргал

УИХ-ын намрын чуулганаар “Зээлийн хүүг бууруулах стратеги”-ийг бодитой хэрэгжүүлэх тодорхой зураглалыг танилцуулахаар Сангийн яам, Санхүүгийн зохицуулах хороо ид ажиллаж байна. Уг стратегитай холбоотой 6 хуульд өөрчлөлт орж мэднэ. Наймдугаар сард парламентаар “Зээлийг хүүг бууруулах стратегийн тухай УИХ-ын тогтоол”-ын төслийг баталсан ба зээлийн хүүг жилийн 12% болгож бууруулах дөрвөн жилийн стратеги юм. Ингэснээр төрийн эрх барьж буй Монгол Ардын Намын 2020 оны сонгуулийн мөрийн хөтөлбөрт зээлийн хүүг сарын 1%-иас хэтрүүлэхгүй “амлалтдаа” хүрнэ.

Шинээр бүрдсэн УИХ-ын ээлжит бус чуулганы нээлтээр Ерөнхий сайд У.Хүрэлсүх “Банк санхүүгийн системийн шинэчлэлийг гүнзгийрүүлж, банкны эздийн монополийг задалж, зээлийн хүүг сарын 1%-д хүргэх шат дараатай арга хэмжээ авна. Зээлийн хүү буурч, хүртээмж нэмэгдэх нь ард иргэдээ зээлийн дарамтаас ангижруулж, хийж бүтээе гэсэн иргэдээ дэмжиж байгаа төрийн дэмжлэг юм. Иргэд нь ажилтай, орлоготой, орон сууцтай болж, амьдралын чанар дээшилснээр нийгэм тогтвортой байна” хэмээн мэдэгдсэн юм.

Засгийн газрын гадаад өрийн дарамт ирэх жилээс илт мэдрэгдэх бол уул уурхайн компаниудын хувьд 2020 он хамгийн хүнд жил болж байна. Манай улсыг чиглэсэн гадаадын зээл, хөрөнгө оруулалт татарсны сацуу экспорт хумигдсан давхар цохилт дунд аж ахуйн нэгжүүд, тэндээс цалин авдаг ажилчид, өрх гэрийн орлого зарлагаа зохицуулдаг эзэгтэй нар, өдөр тутмын үйлчилгээ, жижиглэнгийн бараа бүтээгдэхүүний худалдаа эрхлэгчид гээд үнэндээ иргэд амьдрах аргаа хайж буй. Гадаадад дүрвэх ажилгүй иргэд Ковид-19 цар тахлын хилийн хоригт хязгаарлагдаж, ажилтай бизнестэй нь зээлийн өндөр хүүнд тамирдлаа.

Эдүгээ манай улсад арилжааны банкуудаас гадна тусгай зөвшөөрөл бүхий хэдэн зуун банк бус санхүүгийн байгууллага, хадгаламж зээлийн хоршоо зээл олгодог. Үүний зэрэгцээ тоо тоймгүй ломбард, хувь хүмүүс иргэдийн тэтгэвэр, цалин барьцаалсан зээл олгох, банкинд мөнгө байршуулж баталгаа гаргадаг “бизнес” өргөн дэлгэрсэн. Арилжааны банкуудаас иргэдэд олгосон зээлийн 70 орчим хувь нь ипотек, цалингийнх юм. Манай улсад ипотекийн хөтөлбөр хэрэгжээд 7 жил болсон ба орон сууц худалдан авах зээл өссөн ч гэр хорооллын өрхийн тоо буурсангүй, эсрэгээрээ нэмэгджээ. Угтаа ипотекийн зээлийн хөтөлбөр нь гэр хорооллын өрхүүдийг орон сууцжуулах, хотыг утаанаас салгах зорилтыг агуулсан билээ. Засгийн газрын дотоодын бонд дунджаар жилийн 15-16%-ийн хүүтэй. Төрөөс ипотекийн зээлийн хөтөлбөрт 4-5%-ийн хүүтэй эх үүсвэр гаргаж, зөрүүг төсвөөс нөхдөг. Энэ эх үүсвэрийг арилжааны банкууд цаашаа 8-9%-ийн хүүтэйгээр ипотекийн зээл болгон иргэдэд олгоно. Ингэснээр банкуудад 4%-ийн эрсдэлгүй ашиг бол төсөв, иргэдийн мөнгөөр байшин барьж буй барилгуудын компаниудад чамгүй орлоготой бизнес юм. Сүүлийн жилд ББСБ, хадгаламж зээлийн хоршоодоос зээл авсан иргэдийн тоо хоёр дахин өссөн байна. Энэ төрлийн санхүүгийн байгууллагуудаас нийт 1.8 их наяд төгрөгийн зээл олгожээ. Зээлийн хүүгийн дээд хэмжээгээр нь авч үзвэл, арилжааны банк 20+, ББСБ 30+, ломбард 60+, хувь хүмүүс өдрийн 80+хувийн хүүтэйгээр зээл олгодог байна. Тэгэхээр дан ганц банкууд иргэдийг “шулдаг” гэвэл өрөөсгөл юм. “Хязгааргүй” өндөр хүүтэй энэ олон ББСБ, хадгаламж зээлийн хоршоо, ломбардад ямар нэг хэмжээгээр хувь эзэмшдэг төрийн өндөр албан тушаалтнуудын тоог гаргах юм бол тун сонин дур зураг харагдана.

“Зээлийн хүүг бууруулах стратеги”-ийн төсөлд, банкуудыг хувьцаат компани болгож, нэг хүн болон түүний хамаарал бүхий этгээдүүдийн эзлэх дүрмийн санг 20%-аар хязгаарлан, 80%-ийг хөрөнгийн биржээр дамжуулан худалдах санаа тусчээ. Монголын арилжааны банкуудын дийлэнх нь тав орчим хөрөнгө оруулагчтай. Эзэд нь төдийлөн ил тод биш. Гадаадад бүртгэлтэй аж ахуйн нэгжийн хөрөнгө оруулалттай, гадаад иргэд хувь эзэмшилтэй. Банкуудын эзэд шууд бусаар буюу хамаарал бүхий этгээд, компаниудаар дамжуулан уул уурхай, төмөр зам, эрчим хүч, барилга, үл хөдлөх хөрөнгө, автомашины худалдаа, ноос ноолуур гээд бүх төрлийн бизнес эрхэлж байна. Хувь эзэмшил нь цөөн хүнд төвлөрсөн банкууд томоохон төслүүд, улс төрчидтэй нэр холбогдох дуулиан шуугиан тасарсангүй. Энэ бүгд хямд мөнгөөр бусдын боломжийг шүүрч, чөлөөт өрсөлдөөнийг сулруулж буй хардлагыг олон нийтэд төрүүлдэг. Манай улсын санхүүгийн системийн 90%-ийг банкууд бүрдүүлж байна. Тэр утгаараа том төслүүдийг санхүүжүүлэх, хөрөнгө оруулах чадамжтай нь банкууд л байгаа юм.

Зээлийн хүү өндөр байгаагийн нэг шалтгаанаар их хэмжээний хадгаламж эзэмшигчдийн асуудал хөндөгдөж байна. Одоо 17 их наяд төгрөгийн хадгаламжийг эзэмшиж байгаа 10 мянган хүний эрх ашиг чухал уу, зээлтэй 2.7 сая иргэний эрх ашгийг бодох уу гэсэн байр суурийг УИХ-ын зарим гишүүнд хэлэлцүүлгийн үеэр илэрхийлсэн. ХОМ-ын мэдээллээр, парламентын гишүүдээс 10 нь тэрбумаас дээш төгрөгийн хадгаламжтай. Арилжааны банкуудын хадгаламж (жигнэсэн дундаж) 10.4%-ийн хүүтэй гэж тооцоход хүүнээс бодогдох жилийн “орлогын” олон оронтой тоо төсөөлөгдөж байна уу.

Нэгэнт өндөр хүүтэй хадгаламж татсан учир банк зардал, ашгаа нэмж, өндөр хүүтэй зээл олгож таарна. Үйл ажиллагааны зардалд банкны үйлчилгээнд шаардлагатай оффис, салбарын түрээс, ажилтнуудын цалингаас эхлээд ATM-ны зардал хүртэл багтана. Мэдээж, салбар нэгжийн тоо, бүтцээс хамааран банкуудын зардал харилцан адилгүй.

Тэгвэл арилжааны банкуудын дэд бүтцийг нэгтгэх боломжтой юм. Тухайлбал, банк бүр өөрийн олон тооны пост машин, АТМ-тэй бус дундын нэгдсэн дэд бүтэцтэй болсноор зардлаа хувааж, хэмнэх шийдэл байж болно.

Өндөр дүнтэй хадгаламж эзэмшигчдийг банкны нэр томъёогоор “тусгай хадгаламж” гэдэг. Тусгай хадгаламж эрэлт нийлүүлэлтээр зохицуулагддаг ч нөгөө талдаа банкны зардлыг огцом өсгөж буйг Төв банкны зүгээс ч хүлээн зөвшөөрч байгаа юм. Үүнийг хуулиар зохицуулахаар “Зээлийн хүүг бууруулах стратеги”-д тусгажээ. Зохицуулалтын дараагаар өндөр дүнтэй хадгаламж буурах хэдий ч тэрхүү мөнгөний эх үүсвэрээр хөрөнгийн зах зээлээ хөгжүүлэх давуу тал бас бий. Сүүлийн жилүүдэд компаниуд хөрөнгийн зах зээлд хөл тавьж байна. Банкны хадгаламжийн хүүнд татвар тогтоосон нь хөрөнгийн зах зээлийг дэмжих томоохон түлхэц болж мэдэхээр. Өөрөөр хэлбэл иргэдийн хадгаламжийн мөнгөний урсгалыг хөрөнгийн зах зээлд татах боломжтой. Тэр утгаараа биржээр дамжуулан иргэдээс хөрөнгө татан төвлөрүүлж биржийн бүтээгдэхүүнд хөрөнгө оруулах сангуудын холбогдох дүрмийг 2019 онд Монголын хөрөнгийн бирж анх удаа баталсан билээ. Өнөөдөр иргэд, аж ахуйн нэгжийн хадгаламжийн 17 их наяд төгрөг банкны салбарт эргэлдэж байна. Банкны хадгаламжийн жилийн хүүгээс татвар хасаад 8 орчим хувийн бодит өгөөжтэй. Үүнтэй харьцуулахад хөрөнгийн зах зээл дээрх компаниудын дундаж өгөөж 30%-ийг давдаг. Өндөр хөгжилтэй орнуудын бизнесийн санхүүжилтийн 50% нь хөрөнгийн зах зээлээс бүрддэг байтал манайд эсрэгээрээ 4-5%-д хэлбэлздэг. Улсын санхүүгийн нийт системд банкууд жин дарж байгаа юм. Үүнээс хамаарч бизнес эрхлэгчид шаардлагатай хөрөнгө оруулалтынхаа 90 гаруй хувийг арилжааны банкны хүүтэй зээлээр босгож, банкуудын тогтворгүй байдлыг даган өндөр эрсдэл үүрсээр байна. Банкны тогтолцоо, хөрөнгийн зах зээл буюу үнэт цаасны арилжаа, даатгал тэгшрээд ирвэл эдийн засаг дахь санхүүжилтийн “цорго” олон болно. Улмаар дотоодын хөрөнгийн зах зээлийг банкны системтэй зэрэг хөгжүүлснээр зээлийн хүү буурах хөрс бүрдэнэ.

Монгол Улсад зээлийн хүүг бууруулах тухай тодорхой баримт бичиг гурван ч удаа гарч, хэрэгжжээ.

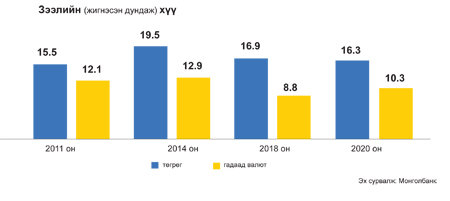

Арван жилийн өмнө манай улсад арилжааны 17 банк үйл ажиллагаа явуулж, Эрэл банк жилийн хамгийн өндөр 24.3%-ийн хүүтэй, харин Үндэсний хөрөнгө оруулалтын банк хамгийн бага 12.8%-ийн хүүтэй төгрөгийн зээл олгож байж. Өнөөдөр төгрөгийн зээлийн жилийн хүү дунджаар Ариг банкны (хуучнаар Эрэл) 24%, Үндэсний хөрөнгө оруулалтын банк 22% байгааг тухайн банкуудын цахим хуудаснаас харж болно. Хоёр банкны жишээгээр харилцан адилгүй өөрчлөгдсөн боловч нийт санхүүгийн зах зээлийн дундаж үзүүлэлтээр арилжааны банкуудын зээлийн хүү буурч ирснийг графикаас харж байна.

Өнгөрсөн дөрвөн жилд зээлийн хүү ойролцоогоор дөрвөн нэгж хувиар буурсан нь манай улсын эдийн засгийн өсөлт тогтвортой, инфляцын нам түвшин, экспорт нэмэгдсэн зэрэг макро эдийн засгийн таатай орчин, эерэг нөхцөлтэй холбоотой юм. Харин ирэх жилүүдэд цар тахлын дэгдэлт, дэлхийн эдийн засагт урьдчилж тааварлахгүй өөрчлөлт, гадаад зах зээлийн сорилт, Монгол Улсын гадаад бондын өр төлбөр, Хятадын аж үйлдвэрлэлийн хэмнэлээс шалтгаалах тодорхойгүй үед зээлийн хүүг бууруулах эдийн засгийн орчин бүрдэх үү гэдгийг анхаарах нь зүй.

Бас нэгэн чухал үзүүлэлт бол зээлийн хүү өндөртөө бус ам.долларын ханшийн өсөлтийг анзаарах учиртай. Арван жилийн өмнө манай улсын эдийн засаг хоёр дахин өсч одоо 13-14 тэрбум ам.долларт хэлбэлзэж байна. Өссөн мэт боловч ханшийн зөрүүг тооцох юм өсөлт үгүй. Өөрөөр хэлбэл, ам.доллар 1200 төгрөг байх үед 1.2 сая төгрөгийн цалин авч байсан бол өнөөдөр 2800 төгрөг давсан гэхээр тухайн цалин тал хувиар буурсан гэсэн үг. Гэтэл энэ хугацаанд цалин хөлс хэр нэмэгдсэн, өргөн хэрэглээний бараа бүтээгдэхүүний үнэ хэр өссөн билээ? Тиймээс сүүлийн үед иргэд хадгаламжаа ам.доллар руу шилжүүлэх хандлага нэмэгдэж байна.

Зөвхөн банкны зээлийн хүүг бууруулахдаа бус ерөөс манай улсын санхүүгийн нэгдсэн системийг зайлшгүй шинэчлэх цаг иржээ. Энэ нь Ковид-19 цар тахлын үед яригдаж буй шинэ сэдэв биш. Монгол Улс саарал жагсаалтад орсон нь ч үүнтэй холбоотой. ОУВС-гийн Өргөтгөсөн санхүүжилтийн хөтөлбөрт хамрагдсан нөхцөлийн нэг энэ. Манай банкны салбар тунч эмзэг байсаар ирсэн. Өнгөрсөн арваны мөчлөг эхлэх жил “Анод” банкийг татан буулгах тухай Монголбанк мэдэгдэл хийж байлаа. Засгийн газрын тендерт ялсан компаниуд “Анод” банкнаас өндөр хүүтэй, урт хугацаатай их хэмжээний зээл авч хөдөө орон нутагт зам харгуй тавьсан ч гэрээний дагуу төсвөөс компаниудад эргэн төлөөгүй шалтгаанаар чанаргүй зээлээс үүдэн банк үүдээ барихад хүрсэн. 2013 онд Монгол Улсын Хөгжлийн банкийг байгуулав. Мөн л төсвөөс эргэн төлөгдөх нөхцөлтэй төслүүдэд олгосон санхүүжилт тус банкны нийт зээлийн талаас илүү хувийг эзэлж байна. Өнөөг хүртэл тус банк эрүүл үйл ажиллагаа явуулж, өндийж тэлэх бүхий л боломж нөхцөл өрөнд “хүлээтэй”. 2019 онд Капитал банк татан буусан ба төрийн данстай холбоотой Тэтгэврийн, Эрүүл мэндийн даатгалын сангууд, Хөгжлийн банкны нийт 300 гаруй тэрбум төгрөг байршиж байсныг Сангийн сайд мэдээлэлдээ дурдсан удаатай. 2020 оны УИХ-ын ээлжит сонгуулийн дараа “нэг эзэнтэй” Улаанбаатар болоод Худалдаа хөгжлийн банкууд нэгдлээ. Өнгөрсөн сард (2020.08.18) УИХ-ын Төсвийн байнгын хорооны хуралдааны дээр хоёр банк дампуурах эрсдэл үүссэн тухай Ерөнхий аудиторын орлогч цухалзуулав. Саяхан Монгол Улс дахь АНУ-ын Элчин сайдын яамнаас танилцуулсан тайланд, ОУВС-ийн “Өргөтгөсөн санхүүжилтийн хөтөлбөр” хангалтгүй өндөрлөсөн нь банкны салбарын шинэчлэлтэй холбоотойг дурдлаа.

Ингээд үзэхээр, зээлийг хүүг бууруулахаас илүүтэй санхүүгийн системд ил тод байдал, улс төрөөс хараат бус, төрийн тогтвортой байдал, шударга өрсөлдөөн, олон тулгуур үгүйлэгдэж байна. Одоогоор манай улс импортод дулдуйдсан, экспорт бага эдийн засагтай. Өнөөг хүртэл экспорт, импорт тэнцвэргүйгээс валютын ханш чангарсаар. Зээлийн хүү яг үүнтэй адил. Сүүлийн арван жилд Монгол Улсын эдийн засаг тэлж, төсвийн орлого тав дахин өсч 10 их наяд төгрөг давсан. 2011 оны эдийн засгийн өсөлтийг “Economist” сэтгүүлээс Монгол Улс дараагийн Кувейт хэмээн бичиж байсан цаг бий. Тухайн үед манай улсын ядуурлын түвшин 30% байсан бол энэ үзүүлэлт өнөөдөр ердөө нэг хувиар буурчээ. Эдийн засгийн өсөлт иргэн бүрт хүртээмжтэй байсангүй. Баян хоосны ялгаа жил бүр нэмэгдсээр байна. Гэтэл Монгол байгалийн маш их баялагтай орон. Энэ үзэгдлийг эдийн засгийн “парадокс” гэж нэрлээд буй юм.