Эрдсийг эрдэнэст

Ирээдүйг өндөр хөгжилд

Ирээдүйг өндөр хөгжилд

Mining The Resources

Minding the future

Minding the future

The Mongolian Mining Journal /May.2019/

Б.Төгсбилэгт

Оюутолгойн хувьд энэ тавдугаар сар “аз муутайхан сар” болж өндөрлөж байна. Учир нь Оюутолгойн гэрээг шалгах Ажлын хэсгийн урьдчилсан дүгнэлтээр багагүй зэмлэл сонссон төдийгүй гол хувьцаа эзэмшигч “Туркойз Хилл”-ийн хоёр дахь томоохон хувьцаа эзэмшигч “Sailingstone Capital”-аас ч шүүмжлүүлээд амжив. Одоо “Туркойз Хилл Ресурс” компанийн хувьцааны ханш Нью-Йорк, Торонтогийн хөрөнгийн бирж дээр улам бүр буурч, компанийн зах зээлийн нийт үнэлгээ нь ердөө 2.3 тэрбум ам.доллар болоод байна. Хэдийгээр Оюутолгой уурхайн баяжмалын борлуулалтын орлого оны эхний улирлын байдлаар өмнөх оны мөн үеийнхтэй харьцуулахад 44%-иар нэмэгдсэн үзүүлэлттэй гарсан ч энэ нь хувьцааны ханшийн үзүүлэлтийг өсгөж чадсангүй. Гэхдээ шинжээчид тус компанийн хувьцааны ирээдүйд өөдрөг хандлагатай хэвээр байна. Учир нь уурхайн зэсийн баяжмалын үйлдвэрлэлийн зардал бага, аажимдаа дэлхийд гуравдугаарт орох зэсийн томоохон уурхай болох зэрэг хүчин зүйлсийг нэрлэж байгаа юм.

Харин Оюутолгойн Хөрөнгө оруулалтын гэрээг шалгах Ажлын хэсгийн хувьд УИХ-аас авсан “гэрийн даалгавраа” гүйцэтгэж одоо эцэслэн батлах л үлдээд байна. Уг Ажлын хэсэг өнгөрсөн оны гуравдугаар сард байгуулагдаж, шалгалтын дүнгээ ийнхүү боловсруулж дуусаад байгаа нь том ажлын ард гарч чадлаа гэж үзэж болно. Угтаа аль эрт боловсруулаад байсан ч УИХ-аар хэлэлцүүлж чадалгүй хэдэн сарын нүүрийг үзэж байна. Гэхдээ Ажлын хэсгийн дүгнэлттэй УИХ-ын Эдийн засгийн байнгын хорооны гишүүд танилцаж амжаагүй байтал “Оюутолгой” компани аль хэдийнэ танилцаад, дэлгэрэнгүй хариу тайлбар илгээчихсэн байгаа явдалд гишүүд гомдолтой байна. Хэргийн эздээр ажлын хэсгийн ахлагч нар тодров. Оюутолгой компани тавдугаар сарын 3-нд санал дүгнэлтийг хүлээн аваад төд удалгүй гурав хоногийн дараа хариу тайлбараа гишүүдэд бичгээр “айлтгажээ”. Ажлын хэсгийн ахлагч нар дор бүрнээ чадах ядахаараа өөрсдийгөө өмөөрөн хэсэг хэвлэлээр сенсаацлан сарын эхний хагасыг үдлээ.

Гол асуулт бол хоёр тал хэрхэн учраа ололцох эсэх тухай асуудал юм. Гэхдээ хэрэг явдлаас арай өмнөхөн төслийн менежментийг хэрэгжүүлж буй “Рио Тинто” компанийн зүгээс гэрээнд өөрчлөлт оруулахгүй гэдгээ албан ёсоор мэдэгдээд байсан билээ. Тус компанийн Зэс, очир эрдэнийн группийн Гүйцэтгэх захирал Арнауд Суарат “Дубайн гэрээнд ямар ч өөрчлөлт оруулахгүй. Хэрэв тэгвэл энэ нь бидний мэдлээс давсан асуудал болно” гээд байр сууриа илэрхийлсэн. Энд мэдээж ганц далд уурхайн ч бус, Хөрөнгө оруулалтын гэрээ, Хувь нийлүүлэгчдийн гэрээг давхар хамруулан хэлж буй. Рио Тинто үргэлж хувьцаа эзэмшигчдийн үр ашгийг нэмэгдүүлэхэд нээлттэй гэж хэлдэг боловч Хөрөнгө оруулалтын гэрээний хүрээнд гэдгээ хэлэхээ хэзээ ч мартдаггүй уламжлалтай. Гэсэн ч ажлын хэсгийн дүгнэлтээр Дубайн гэрээг цуцалж, Оюутолгойн хөрөнгө оруулалтын гэрээг Монголд ашигтай байдлаар өөрчилж сайжруулах нь зүйтэй гэсэн санал гарчээ.

Гэрээг цуцлах гол шалтгаан нь Монголын талд уг гэрээ хэт ашиггүй байгаагаар тодорхойлогдож байна. Тухайлбал одоогийн гэрээний нөхцөлөөр цаашид төслийг үргэлжлүүлбэл Монголд оногдох өгөөж нь ердөө 31%, харин төслийн хөрөнгө оруулагч талд оногдох ашиг нь 69%-тай байна гэсэн тооцоолол гарч буйг Ажлын хэсгийн дүгнэлтэд дараах тайлбартайгаар “сийлжээ”.

Тодруулбал 2018-2055 онуудын тооцооллын үр дүнгээр төслийн хэмжээнд нийт мөнгөн урсгал 37.8 тэрбум ам.доллар байх ажээ. Үүнээс Монголын талд оногдох мөнгөн урсгал нь 13.2 тэрбум ам.доллар буюу 35%, хөрөнгө оруулагч талын мөнгөн урсгал 24.6 тэрбум ам.доллар буюу 65% байх төлөвтэй байгааг дүгнэлтэд тусгасан байна.

Анх хөрөнгө оруулалтын гэрээ байгуулах үед Монголын талд оногдох өгөөж 53%, хөрөнгө оруулагч талд өгөөж 47%-тай байна гэж тооцоолол дэвшүүлж байсантай харьцуулахад энэ нь үлэмж багассан дүн болохыг Ажлын хэсэг шүүмжилсэн байна.

Ийнхүү манай улсад оногдох өгөөж багасах болсон шалтгаан нь “Рио Тинто”-гийн зүгээс хөрөнгө оруулалтын зардлыг өсгөж, улмаар төслийн Монголын тал оногдох 34%-ийн санхүүжилтийн зээл эрчимтэй нэмэгдэж буйтай холбоотой. Засгийн газрын 34%-д оногдох зээлийн санхүүжилт, үүнд холбогдох хүүгийн зардал, шимтгэл зэрэг нь хөрөнгө оруулалтын зардал нэмэгдэхийн хэрээр улам бүр өсч буйг тайлбарлажээ. Нөгөөтэйгүүр “Рио Тинто” компани төслийн менежментийн зардал болгож нийт хөрөнгө оруулалтын 6%-тай тэнцэхүйц төлбөр авахаар тогтсон нь төслийн үр ашгийг үлэмж хэмжээгээр бууруулж буй шалтгаан гэдгийг мөн тэмдэглэжээ. “Рио Тинто”-ийн менежментийн зардал 2010 онд ТЭЗҮ-д тусгасан хэмжээнээс даруй 3.3 дахин өсгөсөн байдлаар 2015 оны ТЭЗҮ-д “суулгаж” өгсөн байна. Тус компанийн зүгээс төсөлд оруулж буй бусад үйлчилгээний хүрээнд нэмэлт төлбөр авч буй нь менежментийн төлбөрийг давхардуулан авч буйтай “агаар нэг” хэрэг бөгөөд энэ нь чухамдаа Монголын талын өгөөжид сөргөөр нөлөөлж, эсрэгээр “Рио Тинто”-д оногдох үр ашгийг нэмэгдүүлж буйг тайлбарлажээ.

Ингээд ажлын хэсгийн дүгнэлтээр хөрөнгө оруулагч талыг итгэлгүй түнш хэмээн онцлоод төслийн хөрөнгө оруулалтыг нэмэгдүүлэх замаар өөрт оногдох үр ашгийг нэмэгдүүлж, эсрэгээр Монголын талд оногдох өгөөжийг огцом бууруулж буйг онцолсон байна. Өөрөөр хэлбэл “...төсөл ашигтай ажиллах үед Монголын талын хүртэх үр ашиг нэмэгдэхээр байгаа бол төслийн зардал нэмэгдэх тусам хөрөнгө оруулагч талын үр ашиг нэмэгдэхээр байна” хэмээн дүгнэлтэд өгүүлжээ.

“Рио Тинто” компанийн мэдээлж буйгаар Оюутолгойн ил уурхайн бүтээн байгуулалтад 6.5 тэрбум ам.долларын санхүүжилт хийсэн бол далд уурхайн төсөлд 5.3 тэрбум ам.доллар зарцуулна. Тэгвэл цаашид далд уурхайн зардал цахилгаан станц зэрэг нэмэлт төслийн нөлөөгөөр нэмэгдэх нь гарцаагүй болоод байгаа юм.

2015 оны сүүлээр олон улсын банк, санхүүгийн байгууллагаас нийтдээ 4.4 тэрбум ам.долларын синдикат зээлийн багцыг уурхайн өргөтгөлийн төслийн санхүүжилтэд зарцуулахаар тохиролцсон. Гэхдээ энэ үеэр далд уурхайн төсөлд зориулж 6 тэрбум хүртэлх ам.долларын санхүүжилт авах эрх нээгдсэн юм. Тэгвэл уурхайн өргөтгөлийн төсөлд нэмэлт санхүүжилт шаардлагатай болох нь бараг тодорхой болоод байгаа юм. Тухайлбал далд уурхайн ашиглалтад орох хугацаа нэг жилээр хойшилж, геологийн тогтоц тооцоолж байснаас хүндрэлтэй байгаа явдал нь цаашид санхүүжилтийн хэмжээг нэмэгдүүлж болзошгүй байна. Мөн цахилгаан станцын төсөл ойролцоогоор нэг тэрбум долларын төсөвтэй байх төлөвтэй байгаа юм.

Харин Ажлын хэсгийн зүгээс цахилгаан станцыг зээлийн хөрөнгө оруулагч тал хариуцан барих нь Монголын талд оногдох санхүүжилтийг нэмэгдүүлэх учир улс өөрөө санхүүжилт босгон байгуулах нь ашигтай гэсэн санал дэвшүүлсэн байна.

Ажлын хэсгийн дүгнэлтэд уламжлалт заалтууд орсон нь Монголын талын хувь эзэмшлийг нэмэгдүүлэх тухай байв. Энэ тухай дурдахдаа Монголын талын хувийг 2041 оноос нэмэгдүүлэх боломжтой байхаар тусгасан нь манай талд ашиггүй байгааг шүүмжилжээ. Учир нь энэ үед далд уурхайн нөөц аль хэдийнэ оргил үйлдвэрлэлийн түвшнээс илт буурсан байхыг Ажлын хэсэг анхааруулжээ.

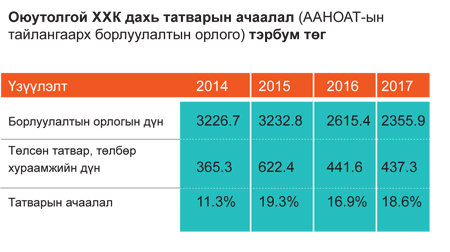

Мөн татварын асуудал ч үүнд багтсан байна. Тодруулбал “Оюутолгой” 2009-2015 оны хооронд татварын 3.2 их наяд төгрөгийн зөрчил гаргаж, 443.5 тэрбум төгрөгийн төлбөрийг зөвшөөрөөгүй шүүхэд гомдол гаргаад байгааг дүгнэлтэд өгүүлжээ.

“Оюутолгой” төсөлд зориулж 2009 оны аравдугаар сард Хөрөнгө оруулалтын гэрээ байгуулах үеэр татварын тогтворжуулалт хийсэн байдаг. Энэхүү татварын тогтворжуулалтын үндсэндээ 70 жилээр хийсэн болохыг Ажлын хэсэг шүүмжилжээ. Ингэснээр Оюутолгой төслийн татварын ачаалал улсад мөрдөгддөг татварын (23%) дундаж ачааллаас 5%-иар бага байгааг анхааруулжээ.

Уг нь Монголын талд оногдох 34% нь анхнаасаа Монголд өгөөж өгөхгүй учир үүнийг нэмэлт роялти байдлаар орлуулах нь илүү оновчтой тухай эдийн засагчид зөвлөдөг. Гэвч төр засгийн байр суурь Монголын тал илүү их хувь эзэмших хувилбараас ухрахгүй бололтой. MMJ-д өгсөн ярилцлагадаа “Рио Тинто”-ийн Арнауд захирал энэ чиглэлд хамтран шийдэлд хүрэх боломжтой тухай байр сууриа илэрхийлж байсан билээ.

Гэхдээ Ажлын хэсгийн дүгнэлтэд “Монгол талын ногдол ашиг авах боломжгүй болгож байгаа санхүү болон захиргаа, удирдлагын зардлыг эргэн харах, Монголын талд үүрүүлэх дээд хэмжээ, хувийг тохирох, эсвэл бүтээгдэхүүн хуваах буюу роялти татвар авах зохицуулалт руу шилжих асуудлыг судлах” гэсэн тойм санаа багтжээ.

Дубайн гэрээг цуцлах дараагийн шалтгаан нь гэрээг зурах үйл явцтай холбоотой. Тодруулбал, тухайн үеийн Ерөнхий сайд Засгийн газрын бүтцийн байгууллагуудаар хэлэлцүүлэлгүйгээр төрийн өмчийн компанийн хоёр захиралд гэрээ байгуулах үндсэн эрхийг шууд өгснийг хууль эрх зүйд хэр нийцэж байгаа эсэхийг дахин авч үзэх хэрэгтэйг уламжилжээ.

Мөн “Оюутолгой” төсөл нь аюулгүй ажиллагааны хувьд “Рио Тинто” компанийн хувьд үлгэр жишээгээр тодроод байгаа ч цалин хангамжийн хувьд тэнцвэргүй олгогддог болохыг Ажлын хэсгийн зүгээс тайлбарлажээ. Тухайлбал гадаад ажилтны сарын цалингийн хэмжээ 40 хүртэлх сая төгрөгөөр хэмжигддэг бол Монгол ажилтнуудынх 3-5 сая төгрөгөөр хэмжигдэж байгаа нь 5-15 дахин бага буюу ялгаатай байдлыг ижил тэгш болгохыг ахин дахин анхааруулсан байна.

Мөн тус компанийн зүгээс улсын лабораторуудын дүн шинжилгээг ашиглалгүй хувийн гэрээтэй лабораторууд болох Австралийн ALS, Хятадын SGS-ийн дүн шинжилгээнд үндэслэн борлуулалтаа явуулдаг байна. Иймд цаашид Гашуунсухайт боомт дээр Гаалийн төв лабораторын салбарыг байгуулж ажиллуулах шаардлагатай байгаа ажээ. “Оюутолгой”-н борлуулалтын гэрээ Монголын Засгийн газраас нууц байгаа нь төслийн үр ашгийг тооцоолох боломжгүй болгож байгаа төдийгүй бууруулах үндэс болж буйг мөн шүүмжилжээ. Ажлын хэсгийн энэхүү дүгнэлт хөрөнгө оруулагч талын өгсөн мэдээлэл, санхүүгийн загварт үндэслэсэн тул цаашид Засгийн газар мэргэжлийн байгууллагатай хамтран өөрийн гэсэн загварчлалаар тооцоолол гаргадаг байх саналыг мөн дэвшүүлсэн байна.

“Рио Тинто”-гийн зүгээс Монгол Улсад төсөл эхэлснээс хойш нийтдээ 2.3 тэрбум ам.долларыг татвар, АМНАТ болон бусад төлбөр хураамжийн хэлбэрээр төсөвт төвлөрүүлээд буй. Уг төсөл 2030 онд хөрөнгө оруулалтын зардлаа нөхнө гэсэн тооцоолол байдаг. Өөрөөр хэлбэл тухайн жилээс эхлэн хөрөнгө оруулагч анхны ашгаа олоод явна гэсэн үг. Харин Монголын тал аль хэдийнэ татвар, төлбөр хэлбэрээр төслөөс үр ашиг олоод эхэлсэн гэдгийг “Рио Тинто” тайлбарладаг. Хөрөнгө оруулалтын зардлаа нөхсөний дараах бүтээгдэхүүн үйлдвэрлэлийн оргил үед аж ахуйн нэгжийн орлогын албан татвар 500 сая ам.долларт хүрэх болно гэж “Ergo Strategy” судалгааны байгууллагын тайланд дурджээ. Энэ төрлийн татварын хэмжээ 2030 оноос огцом нэмэгдэхээр байгаа юм.

Хэдийгээр “Оюутолгой” төсөл өндөр орлоготой ажиллах сайн төсөл ч гэлээ 12-13 тэрбум ам.долларын хөрөнгө оруулалтаа нөхсөний дараа сая жинхэнэ ашгаа өгч эхлэх билээ.

Ажлын хэсгийн дүгнэлтэд “Оюутолгой” төслийн эдийн засагт үзүүлэх нөлөөлөл, эсвэл төслийн үйл ажиллагаа саатсанаар Монголын эдийн засагт учрах дарамт зэргийг хараахан тооцоолоогүй байна.

Ажлын хэсгийн дүгнэлтэд мөн “Антре гоулд” компанийн ашиглалтын лицензийн талбай эзэмшлийн асуудлыг нэг мөр цэгцлэх. Ингэснээр тус компанийн талбайд оногдох нөөц баялагт оногдох татвар, төлбөрийг тогтворжуулсан бус үнээр авах нөхцөл бүрдэх тухай зөвлөжээ. Мөн Цагаан хад-Гашуунсухайт чиглэлийн 19.25 км хатуу хучилттай авто замыг энэ онд багтаан ашиглалтад оруулах, үүнд шаардлагатай санхүүжилтийг “Оюутолгой” компаниас гаргуулахыг сануулсан байна.

Ажлын хэсгээс гарсан дүгнэлтийг УИХ хэрхэн шийдвэрлэж, хөрөнгө оруулагч талтай хэлэлцэх нь вэ гэдэг нь хамгийн их сонирхол татаж байна.

Одоо нийгэмд “Оюутолгой” төслийн гэрээг цуцалж Монголд ашигтайгаар шинээр байгуулах шаардлагатай гэсэн байр суурьтай нэг хэсэг байгаа бол цуцлах нь эдийн засгийг хэт савлуулах эрсдэлтэй тул цааш уг төслийг саатуулалгүй явуулах хэрэгтэй гэсэн байр суурь ч байгаа юм.

“Рио Тинто”-гийн хувьд Монголын Засгийн газартай яриа хэлэлцээрт ороход нэг сул тал байж болох юм. Тус компани “Оюутолгой“ төслийг яаж ийгээд хэрэгжүүлэх сонирхол бий. Яагаад гэвэл уг төсөл тус компанид ганцхан ашигтай байгаад зогсохгүй стратегид нь нийцэж буй томоохон төсөл юм. “Рио Тинто” компани нүүрснээс татгалзаж тогтвортой хөгжлийн түүхий эдийг илүү чухалчлах болоод буй. Мэдээж үүнд хөнгөн цагаан, зэс багтах нь гарцаагүй. Нөгөөтэйгүүр тус компанийн хувьд төмрийн хүдрээс гол орлогоо бүрдүүлдэг учир орлогын эх үүсвэрээ солонгоруулах хэтийн зорилго бий. Тиймээс тус компани “Оюутолгой” төсөлтэй урт хугацаанд ажиллах сонирхолтой. Гэхдээ тус компани зэсийн төслөөс холдож чаддаг гэдгээ харуулсан нь Грасбэргийн тохиолдол. Уг нь тус орд нь дэлхийн хоёр дахь томоохон зэс, алтны төсөл боловч “Рио Тинто” уг төслөөс шуудхан л зайгаа барьж орхисон маш том гайхам алхам болсон. Тус компани уг төслийг тус компанийн хувьд ашигггүй хөрөнгө гэж үзсэн. Үнэндээ байгаль орчны стандарт мөрдөлтийн хувьд асуудалтайн дээр улс төрийн хувьд эрсдэлтэй гэж үзсэн тул “Рио Тинто” уг төслийг зарсан.

“Оюутолгой” төслийн хувьд 2027 он гэхэд уурхайн үйлдвэрлэлийн оргил үедээ хүрч дэлхийн гурав дахь томоохон зэс, алтны уурхай болох болно. Тэр үед Оюутолгойн борлуулалтын орлого чамгүй нэмэгдэнэ. Оюутолгой улам бүр том шар тос болсоор байна. Энэ том шар тосыг хэн ч алдахыг хүсэхгүй билээ. Харин Монголын Засгийн газар Рио Тинтотой хэрхэн зохицож ажиллаж чадах вэ гэдэг зөв арга ухаан л хамгийн чухлаар тавигдаж байна.